**传音控股量增利减显隐忧:竞争加剧毛利率承压,第二曲线突围乏力**

在2025年4月23日晚,有着“非洲之王”美誉的传音控股(688036.SH)正式公布了其2024年度的财务报告。这份成绩单显示,公司在过去一年中实现营业收入687.15亿元,同比微增10.31%,然而扣非净利润却为45.41亿元,同比降低了11.54%。这一增一减之间,不仅反映了传音控股在当前市场环境下的严峻挑战,也揭示了其手机业务增长乏力的深层次原因。

传音控股的主营业务是以手机为核心的智能终端设计及研产销,旗下TECNO、itel和Infinix三大品牌在海外市场尤其是非洲市场有着深厚的根基。然而,2024年的非洲市场表现却不尽如人意。尽管传音控股在非洲地区的收入达到了227.19亿元,同比仍有2.97%的增长,但营收成本的增速却高于营收增速,达到了5.13%。同时,非洲地区的毛利率也同比下滑了1.46个百分点,至28.59%。这一变化直接带动了公司扣非净利润的整体降速。

传音控股在非洲市场的市占率也开始显现颓势。据Canalys数据显示,尽管2024年第四季度传音控股在非洲的出货量从2023年同期的980万部提升至1000万部,但其市场份额却从51%下降至49%。小米、OPPO等手机品牌2024年均加强了对非洲市场的布局,其出货量增速分别达到了38%和89%,给传音控股带来了不小的竞争压力。

面对非洲市场的严峻挑战,传音控股将目光投向了亚洲及其他新兴市场。2024年,公司亚洲及其他地区的营收达到了447.37亿元,同比增长13.96%。然而,这些地区的毛利率却偏低,仅为17.66%,与非洲市场的高毛利率相比,想象空间显得较为有限。

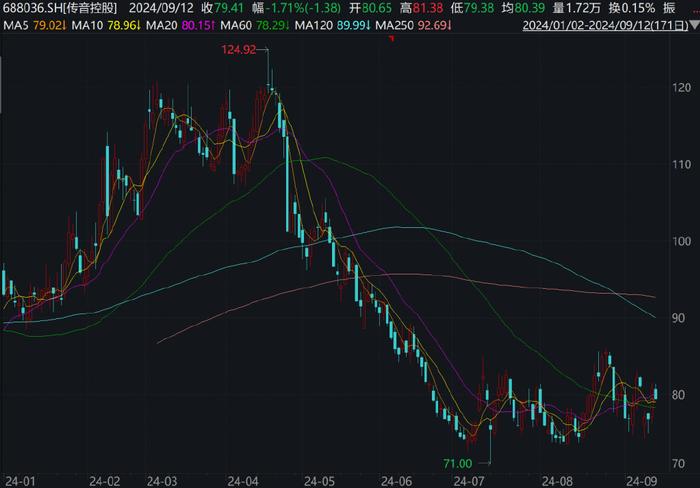

传音控股的智能手机出货颓势不仅限于非洲市场,而是进一步蔓延到了全球市场。根据IDC数据,2024年传音以1.069亿台智能手机出货量,8.7%的市占率,位居全球第四。但到了2024年一季度,传音直接跌出前五,被归为“Others”类别。这一变化无疑给传音控股的全球扩张战略蒙上了一层阴影。

其实,传音控股早在2015年就意识到了“一条腿”走路的弊端,并开始实施多元化战略,开拓了数码配件、家用电器以及移动互联网服务等新兴业务。然而,这些第二增长曲线的业务进展却十分缓慢。年报数据显示,公司非手机业务营收占比为6.73%,仍然不足10%。在手机业务发展遇阻后,传音控股的第二曲线究竟在哪里,成为了市场关注的焦点。

传音控股在研发方面的投入也显得相对不足。2024年,公司的研发费用为25.17亿元,占营收比例为3.66%。与之相比,小米的研发费率为6.6%,华为的研发费率更是高达20.8%。在竞争对手的猛烈进攻下,偏低的研发费用或许将进一步削弱传音控股在海外中低端市场的先发优势。

除了业务增长乏力和研发投入不足外,传音控股还面临着专利诉讼的风险。例如,高通在印度德里高法院对传音控股提起了诉讼,指控其侵犯四项非标准基本专利。这不仅可能对传音控股在印度市场的业务造成冲击,还可能引发连锁反应,影响其在其他新兴市场的布局。

尽管面临着诸多挑战,但传音控股并未放弃努力。公司在年报中披露了分红方案,拟向全体股东每10股派发现金红利人民币15.00元(含税),合计拟派发现金红利人民币17.1亿元(含税)。加上2024年上半年派发的现金红利17.11亿元,传音控股2024年度现金分红数额达到34.21亿元,占公司2024年归母净利润比例的61.65%。这一举措无疑向市场传递了公司积极回报股东的决心和信心。

然而,对于传音控股而言,真正的挑战在于如何突破当前的困境,实现业务的持续增长。公司需要在保持非洲市场优势地位的同时,加快拓展其他新兴市场;在加大研发投入、提升产品竞争力的同时,积极应对专利诉讼等风险;在推进多元化战略的同时,寻找并打造真正能够支撑公司未来发展的第二增长曲线。

传音控股的2024年度财务报告无疑给市场带来了诸多思考。在全球化竞争日益激烈的今天,任何一家企业都不可能永远保持领先地位。传音控股需要正视当前的挑战和困境,积极寻求突破和创新之路。只有这样,才能在未来的市场竞争中立于不败之地。

转载请注明来自晁凯凯,本文标题:《传音控股挑战浮现:市场竞争加剧,利润下滑,第二增长曲线突破遇阻》

2025今晚必出三肖构建解答、专家全面认真解释与落实与警惕虚假宣传

2025年新澳门正版免费与2025年新澳门天天精准大全,词语释义、解释与落实与警惕虚假宣传-全面释义、解释与落实

2025新奥和香港正版精准资料大全与警惕虚假宣传-全面释义、解释与落实

2025新澳正版今晚资料全面释义、专家全面认真解释与落实-警惕虚假宣传-全面释义、专家全面认真解释与落实

2025澳门精准正版免费四不像与新澳门天天免费精准与警惕虚假宣传-全面释义、解释与落实

2025年正版资料免费、解释和落实和警惕虚假宣传

777778888精准免费四肖,全面释义、解释与落实-警惕虚假宣传-全面释义、解释与落实

澳门管家婆100%精准资料图片大全,全面释义、解释与落实-警惕虚假宣传-全面释义、解释与落实

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号